Po co właściwie wystawiamy faktury?

Odpowiedz jest prosta by przyporządkować wydatki firmy i móc je odliczyć od przychodów, a co z tym związane zmniejszyć zysk i ustalić niższy podatek.

Wymogi dotyczące faktur regulowane są przez każde państwo indywidualnie, jednakże krajach UE są one do siebie bardzo zbliżone.

Pisząc faktury, osoby prowadzące spółki, działalność na własny rachunek czy właściciele małych firm muszą przestrzegać pewnych obowiązkowych informacji.

Obowiązkowe informacje dotyczące faktury określa ustawa § 14 UstG

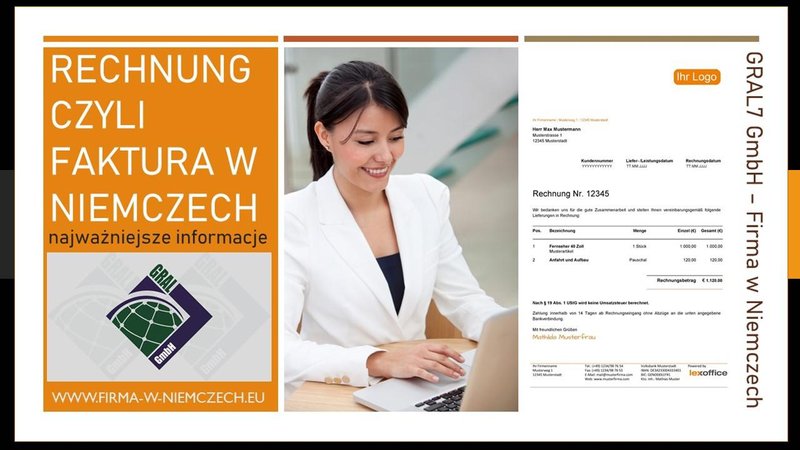

Aby Faktura była ważna przed urzędem skarbowym, należy uwzględnić następujące osiem punktów:

1. Pełna nazwa firmy oraz, w stosownych przypadkach, forma prawna przedsiębiorcy wykonującego/sprzedawcy i beneficjenta

2. Pełny adres firmy wystawiającego i przyjmującego fakturę

3. Numer identyfikacyjny VAT dla firm podlegających VAT oraz osobisty numer podatkowy dla firm zwolnionych z VAT

4. Data faktury

5. Kolejny numer faktury

6. Ilość i rodzaj dostarczonych towarów lub zakres i charakter świadczonych usług

7. Czas dostawy towaru lub innej usługi; np. wykonania prac budowlanych

8. Obowiązująca stawka podatku, kwota należnego podatku lub, w przypadku zwolnienia podatkowego wskazanie, że dostawa lub inna usługa jest z niego zwolniona.

Jaki jest czas na wystawienie faktury?

Ustawodawca hojnie określił terminy wystawienia faktur. Najważniejsze przepisy dotyczące terminów wystawienia faktur znajdują się w § 14 ust. 2 zdanie 2 UStG:

W związku z tym pisanie faktur może zająć do sześciu miesięcy. Termin dotyczy również faktur dla firm i innych „osób prawnych". Faktury dla osób prywatnych są obowiązkowe tylko w kilku wyjątkowych przypadkach.

Faktury dotyczące dostaw towarów lub usług wewnątrzwspólnotowych określonych w § 6a UStG - Innergemeinschaftliche Lieferung lub § 3a UStG - Ort der sonstigen Leistung należy wystawić do 15 następnego miesiąca.

Wybrane poszczególne przykłady specyfiki rachunków w celu prawidłowego wystawienia faktury.

1.Mały przedsiębiorca wystawiając szczegółowa fakturę za świadczone usługi czy sprzedaż nie uwzględnia VAT. Na fakturze musi on jednak wskazać tytuł zwolnienia. Można zamieścić na niej informacje:

„Als Kleinunternehmer im Sinne von § 19 Abs. 1 UStG wird keine Umsatzsteuer berechnet."

- W przypadku świadczenia usług podwykonawczych – zleceniodawca i zleceniobiorca są firmami budowlanymi należy wskazać na odwrócone obciążenie podatkiem Vat. Wykonawca zlecenia nie wykazuje podatku VAT na fakturze zgodnie z § 13 b UStG. Obowiązkowo należy umieścić na fakturze na jakiej podstawie Vat zobligowany jest odprowadzić odbiorca FV np:

„Der Leistungsempfänger ist Schuldner der Umsatzsteuer gem. § 13b USt"

Ważne! W celu wystawienia czy przyjmowania FV z tym zapiskiem należy wystąpić do właściwego Finanzamt z wnioskiem o wydanie Certyfikatu TG 1 - Nachweis der Steuerschuldnerschaft bei Bauleistungen und Gebäudereinigungsleistungen.

Nieodzownym jest też certyfikat zwolnienia z podatku budowlanego Freistellungsbescheinigung! W przeciwnym razie zleceniodawca potraci 15% należnej kwoty brutto celem przekazania do urzędu skarbowego przedsiębiorcy wykonującego. Szczegóły reguluje § 48 ff EStG.

Czy wiecie że ... Rechnung pochodzi od słowa „rehhanunga" lub „rechenungo", które po raz pierwszy pojawiło się około 1000 roku, a później zmieniło się na „rech (e) nunge".

Dzisiejsze słowo „Rechnung" pojawiło się po raz pierwszy w 1316 r. i jak widać obowiązuje do dziś.